醫療的使命是守護生命,但支撐這份使命的,是一套龐大而持續運轉的能源系統。當外部環境不再穩定,當氣候與能源成為變動因素,我們才開始意識到:醫療體系本身,也是一個高度能源依賴的產業。

醫療是高度能源依賴產業

醫療制度在設計之初,隱含著一個前提:外部環境是穩定且可預期的。因此,醫院在制訂年度目標與預算時,往往假設電力可以隨時供應、空調全年運轉、燃料價格相對穩定、物流體系不會中斷。然而,這些過去被視為理所當然的條件,正在逐漸鬆動,並轉化為潛在風險。

也因此,醫療體系建立了完整的風險管理制度,包括危機管理與緊急應變計畫、災害脆弱度分析(HVA)、備援系統建置,以及定期的應變演練。這些措施,都是為了確保在環境變動時,醫療服務仍能維持基本運作。

然而,當我們進一步檢視醫院的運作本質,就會發現一個更深層的事實:醫療是一個高度能源依賴的產業。

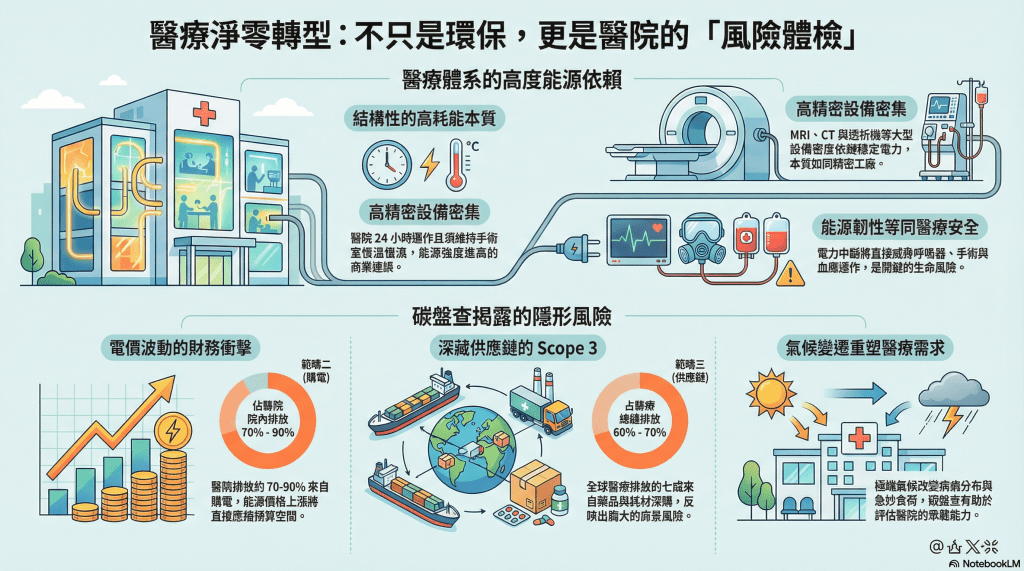

醫院全年 24 小時運作,不存在一般企業的「下班時間」,沒有關燈時段,沒有停機保養的淡季。加護病房的呼吸器不能停止,手術室的空調必須維持正壓與潔淨環境,血庫冷藏設備全年無休。在醫院裡,電力並不是為了創造產值,而是維持生命。

手術室與加護病房的高耗能特性,更凸顯這種依賴。為了確保病人安全與感染控制,必須維持高換氣率、恆溫恆濕環境、無塵潔淨標準,以及多項設備同步運轉。這些設計的出發點是安全,但同時也意味著醫療建築的能源強度遠高於一般商業建築。

此外,醫院還有第三個特性:醫療設備高度密集。MRI、CT、直線加速器、透析機等高精密儀器,都是高耗能設備。從能源使用的角度來看,醫院本質上更像一座大型精密工廠;然而,與工廠不同的是,醫院無法停產,也無法因市場波動而暫停營運。

正因如此,醫療體系的能源消耗並非偶發現象,而是結構性的結果。而當能源使用轉換為溫室氣體排放時,醫療產業也自然成為全球碳排放體系的一部分。

根據國際研究,全球醫療產業約占全球溫室氣體排放量的 4% 至 5%。若將其視為一個國家,其排放規模將位居全球前列。然而,更值得注意的是,這些排放中約有七成來自 Scope 3,也就是供應鏈,包括藥品製造、醫療器材生產、一次性耗材與物流運輸等。

換言之,醫療體系的碳排放,並不僅存在於醫院的鍋爐房或電表之中,而是深藏在採購決策與供應鏈結構裡。

台灣方面,環境部的公開資料指出,醫療院所 Scope 1 與 Scope 2 的排放量約占全國總排放量 0.9%。這個數字看似不高,但它僅反映醫院自身直接與用電排放,尚未納入龐大的供應鏈排放。若將 Scope 3 一併納入評估,醫療產業的實質排放影響力將遠高於表面數字所呈現。

這些數據提醒我們,醫療並非只是氣候變遷的受害者,同時也是排放體系的一環。而當國際供應鏈逐步納入淨零要求時,醫院不僅要面對能源與氣候風險,更必須回應來自供應鏈的減碳壓力,這也將轉化為新的商業風險與治理挑戰。

因此,當我們談論醫療永續時,問題不再只是「醫療如何面對氣候風險」,而是「醫療如何理解並管理自身的排放責任」。而碳盤查,正是這個轉折的起點。

碳排放背後,其實是風險

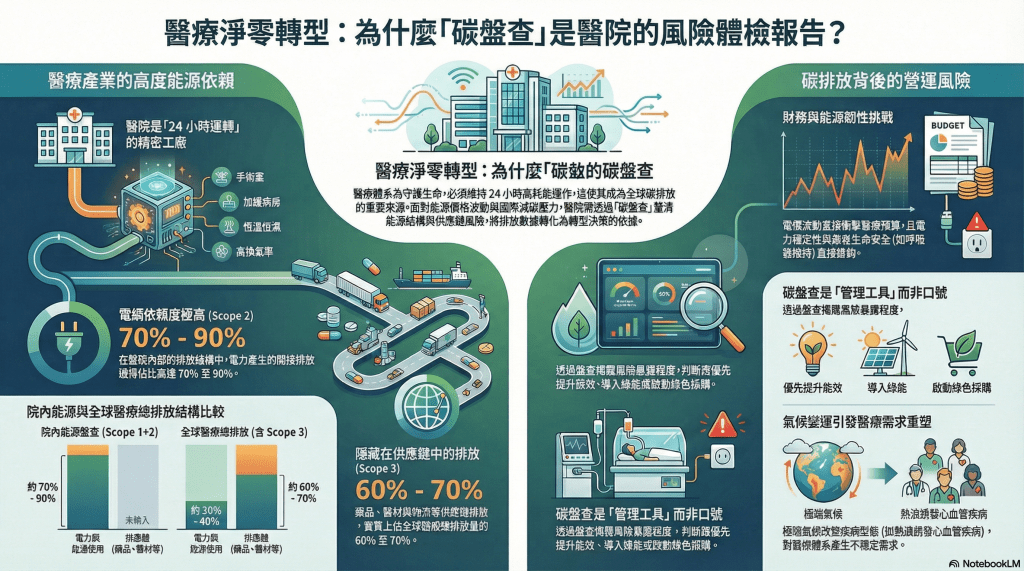

醫院進行碳盤查,表面上是為了減碳,實質上更是一種風險管理工具。它所揭露的,不只是排放數字,而是醫療體系在財務、營運與治理上的風險結構。

首先,是財務風險。當電價上升 10%,對製造業而言或許只是成本調整問題;對醫院而言,卻可能直接壓縮原本有限的預算空間。在健保總額制度下,醫療收入未必能隨成本同步調整,能源價格波動因此成為一種隱形且持續累積的財務風險。

其次,是醫療安全風險。電力中斷不僅是營運事件,更可能是生命風險。停電意味著手術中斷、呼吸器轉為備援模式、資訊系統暫停運作。備援發電機雖然是最後一道防線,但燃油供應是否穩定、設備是否定期維護,本身也存在不確定性。能源韌性,實質上就是醫療安全的一部分。

再者,是醫療需求的不穩定風險。氣候變遷正在改變疾病型態與就醫需求。熱浪增加心血管與呼吸系統負擔,極端氣候事件提高創傷與災害醫療需求,傳染病的分布與流行模式也隨之改變。氣候變遷不只是環境議題,而是醫療需求曲線的重新塑形。

最後,是商業風險,尤其體現在供應鏈減碳壓力上。國際醫療供應商已逐步納入淨零承諾,未來大型醫院可能被要求揭露供應鏈排放數據,甚至在採購與合作條件中納入減碳要求。若醫院缺乏完整的排放盤查基礎與供應鏈數據能力,將在評鑑、合作與競爭中逐漸失去優勢。

因此,碳盤查並非單純的環境管理工作,而是一份揭示醫院風險暴露程度的體檢報告。它所盤點的,不只是碳排放量,更是醫療體系在未來轉型浪潮中的承受能力。

碳盤查不只是環保活動

對多數醫院而言,目前實務盤查的範圍仍以 Scope 1 與 Scope 2 為主。Scope 1 包含院內直接排放,例如燃油使用、冷媒洩漏與醫療氣體排放等;Scope 2 則為購電所產生的間接排放,通常是院內排放結構中的最大宗。

在多數醫院的盤查結果中,Scope 2 往往占 Scope 1+2 總排放量的 70% 至 90%,而 Scope 1 僅占 10% 至 30%。這樣的比例清楚反映出醫院高度依賴電力運作的本質,也意味著能源結構與用電效率,正是院內減碳最具影響力的槓桿。

然而,一旦將 Scope 3 納入評估,排放結構便出現明顯轉變。Scope 3 包含藥品、醫材、一次性耗材、外包服務與物流等供應鏈排放。國際研究顯示,供應鏈排放常占醫療總排放量的 60% 至 70%;相較之下,院內直接排放與購電可能僅占三至四成。

換言之,多數醫院目前所盤查與管理的,仍主要是「院內排放」;而真正佔比最大的,卻是來自供應鏈的排放結構。這也正是合規盤查與淨零治理之間出現落差的原因。

也正因為這樣的落差,碳盤查的意義才變得清晰。它不只是統計排放比例,而是幫助醫院回答三個關鍵問題。

第一,我們究竟依賴多少能源?

透過盤查,醫院得以看見自身的能源結構:多少電力用於空調與潔淨系統?多少集中在手術室與加護病房?高耗能醫療設備占比多少?備援發電需要多少燃料?當 Scope 2 長期占比超過七成時,這不僅是一個排放數字,而是對外部電網高度依賴的訊號。電網穩定性與電價政策,已成為醫療安全與財務穩定的一部分。

第二,我們的風險暴露在哪裡?

碳排放結構,本質上就是風險結構。若排放集中在購電,電價波動與供電中斷就是主要風險;若冷媒或醫療氣體比例偏高,設備維護與洩漏管理便成為關鍵;若 Scope 3 占比高達六至七成,真正的風險則存在於採購決策與供應商選擇。碳盤查讓風險從抽象的概念,轉化為具體的管理議題。

第三,我們的轉型起點又在哪裡?

轉型不是從宣示開始,而是從排序開始。當醫院知道最大排放來源在哪裡,才能決定優先順序:是提升能源效率?導入再生能源?汰換高耗能設備?或是啟動綠色採購策略?碳盤查提供的是決策依據,而非口號。它提醒我們,減碳並非平均分配資源,而是針對結構性問題進行調整。

當能源價格波動、電力供應不穩、氣候變遷改變疾病型態,醫療體系所面對的已不只是環境責任,而是結構性的營運風險。碳盤查所揭示的,不僅是排放量的數字,更是一張能源依賴地圖,也是一份風險暴露清單。

因此,碳盤查不只是環保活動,更是一份體檢報告,它檢視的是醫院的能源結構,揭露的是醫療體系的風險結構,指向的則是未來轉型的方向。